Hoch ist die Grundsteuer B in Unna schon seit vielen Jahren, jetzt könnte sie explodieren.

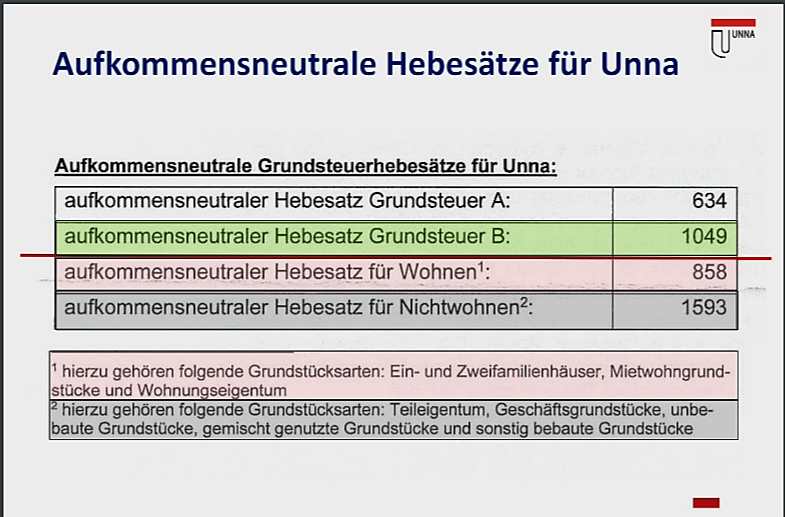

Mit der vom Bund beschlossenen Neubemessung der Grundsteuer B wird für die Kreisstadt bereits ab 2025 nach der bisherigen Fakten- und Zahlenlage ein Grunsteuer-Hebesatz von über 1000 v.H. fällig werden (müssen) – da der Stadt sonst ihr Haushalt um die Ohren fliegt.

Mit deutlichen Worten beschreibt Kämmerer Michael Strecker das absehbare Szenario in einem aktuellen Sachstandsbericht zur Grundsteuer:

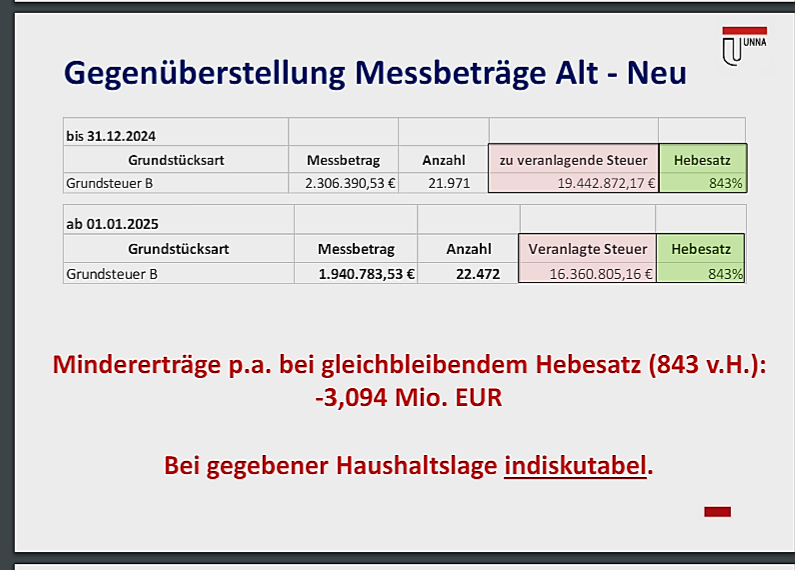

Danach entsteht der Kreisstadt durch die Neubemessung der Grundsteuer bereits im Haushaltsjahr 2025 ein Loch von über 3 Millionen Euro – sofern es bei den bisherigen Hebesätzen bleibt. Dies sei bei der momentanen Haushaltslage „indiskutabel“.

Also müsste die Grundsteuer massiv steigen, um das Defizit auszugleichen.

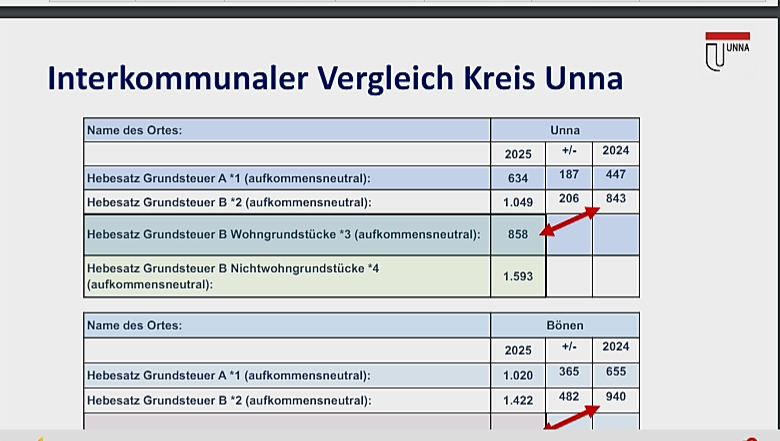

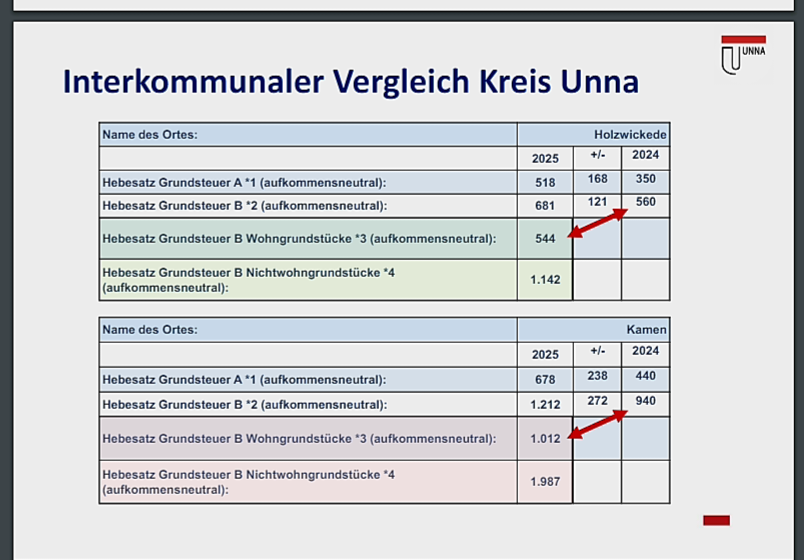

Und mit 832 v.H. liegt Unna bereits im obersten Drittel bei der Grundsteuer, bundes-, landes- und auch kreisweit.

Kämmerer Strecker beschreibt, was unumgänglich wird, sofern weder Bund noch Land noch umschwenken:

In Streckers Zusammenfassung zum erwartbaren Szenerio heißt es (auszugsweise):

„Nach dem Urteil des Bundesverfassungsgerichtes vom 10.

April 2018 ist das Bewertungsgesetzes in Teilen, soweit sie

bebaute Grundstücke außerhalb des Bereichs der Land- und

Forstwirtschaft betreffen, jedenfalls seit dem 1. Januar 2002

für unvereinbar mit Artikel 3 Absatz 1 des Grundgesetzes

erklärt worden.

Der Bundesgesetzgeber hat daraufhin mit

dem Gesetz zur Reform des Grundsteuer- und

Bewertungsrechts (GrStRefG) das sog. Bundesmodell

eingeführt, welches vom Land Nordrhein-Westfalen ohne

ein eigenes Gesetzgebungsverfahren adaptiert worden ist.

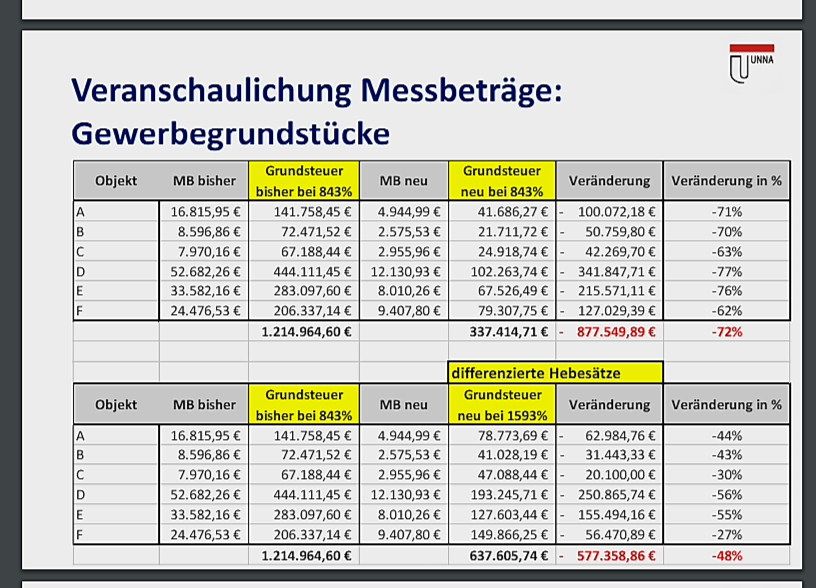

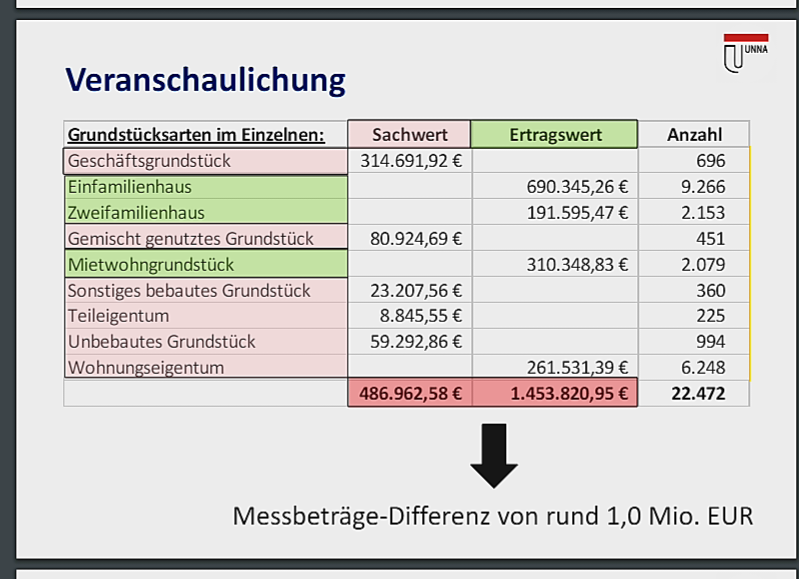

Belastungsverschiebungen zwischen Wohn- und Geschäftsgrundstücken

Nach Auswertung der nunmehr vorliegenden differenzierten

Messbeträge wurde ausdrücklich bestätigt, dass es

signifikante und systematische Wertverschiebungen zwischen

Wohn- und Geschäftsgrundstücken im Bundesmodell gibt.

Dies wird auch seitens des Ministeriums der Finanzen des

Landes Nordrhein-Westfalens nicht in Abrede gestellt.

Auf entsprechende Hinweise aus der kommunalen Familie

wurde jedoch viel zu lange nicht reagiert.

Grund für die Belastungsverschiebungen ist, dass durch eine

Änderung der Bewertungsregeln für Geschäftsgrundstücke

diese nach neuem Recht im Verhältnis zu anderen

Grundstückstypen überproportional an Wert verlieren, so dass

Geschäftsgrundstücke in Nordrhein-Westfalen künftig weniger

als bislang zum Grundsteueraufkommen beitragen und dies

bei aufkommensneutraler Besteuerung von den übrigen

Grundstückstypen – vor allem der großen Gruppe der

Wohngrundstücke – kompensiert werden müsste.„

Die Belastungsverschiebung ist eine konkrete Folge der

Neubewertung aufgrund des Bundesmodells.

Mit dieser Folge müssen sich der Bund, auf dessen

Gesetzgebung das Modell zurückgeht, und alle Länder, die das

Bundesmodell – auch Nordrhein-Westfalen – unverändert

übernommen haben, auseinandersetzen.“

Belastungsverschiebungen: Forderungen der

Kommunen an die Landesregierung

Zur möglichen Messzahl-Anpassung auf staatlicher Ebene hat sich das

Land bislang ablehnend verhalten und begründet dies mit

− fehlenden administrativen Ressourcen; eine Neubescheidung – bei

einer Messzahländerung wäre zumindest ein Teil der GrundsteuerMessbescheide neu zu fassen – sei angesichts des engen Zeitplans

nicht mehr zu schaffen;

− rechtlichen und fiskalischen Risiken, da die Messbescheide für 2025

bereits rechtskräftig seien und es an einer passenden

Korrekturvorschrift fehle. Es drohe die Einlegung von Rechtsmitteln, u.

a. auf Aussetzung der Vollziehung, so dass für die Kommunen auch

fiskalische Risiken entstünden.

Belastungsverschiebungen: Bund begründet

Absage an Hebesatzdifferenzierung

Mit Schreiben vom 10. April 2024 hat das des BMF seine Ablehnung gegenüber den

kommunalen Spitzenverbänden auf Bundesebene außerdem schriftlich begründet:

„Bei einer etwaigen bundesgesetzlichen Änderung könnte eine rechtssichere

Umsetzung durch die Kommunen bis zum 1. Januar 2025 jedoch nicht gewährleistet

werden und es würden Verzögerungen im Zeitplan zur Umsetzung der

Grundsteuerreform drohen.

Vor diesem Hintergrund wird eine derartige bundesgesetzliche Änderung zur Öffnung

des kommunalen Hebesatzrechts seitens des Bundes nicht befürwortet. (…)

Auch Ihre Bedenken, die Verantwortung für etwaige Belastungsverschiebungen würde

bei der vorgeschlagenen bundesgesetzlichen Änderung auf die Kommunen abgewälzt

werden, habe ich wahrgenommen.“

Gesetz über die Einführung einer optionalen

Festlegung differenzierender Hebesätze in NRW

Mit Datum vom 14.05.2024 (!) haben die Regierungsfraktionen von CDU und

BÜNDNIS 90/DIE GRÜNEN den Entwurf eines Gesetzes über die Einführung

einer optionalen Festlegung differenzierender Hebesätze im Rahmen des

Grundvermögens bei der Grundsteuer Nordrhein-Westfalen in den Landtag

NRW eingebracht, um die (politisch unerwünschten) Folgen dieser

Belastungsverschiebung – die ihrerseits Ausfluss des landesseitig gewählten

Bundesmodells ist – zu beeinflussen (Drucksache 18/9242) und auf die

Kommunen abzuwälzen.

Eine ebenfalls denkbare Veränderung der Steuermesszahlen wurde vom Land

abgelehnt, da dies administrativ nicht mehr bis zum 01.01.2025 zu schaffen sei.

Gleichwohl ist hier festzustellen, dass seit dem ersten Bekanntwerden der

Belastungsverschiebungen in einem Großteil der 396 Kommunen des Landes

NRW genügend Zeit gewesen wäre, die Veränderung der Steuermesszahlen

durch die Finanzverwaltung NRW vornehmen zu lassen.

Gesetz über die Einführung einer optionalen

Festlegung differenzierender Hebesätze

Der Gesetzentwurf sorgt aus kommunaler Sicht

− weder für eine dauerhafte, einheitliche und verlässliche Privilegierung des

Wohnens,

− noch für die Ausräumung der extern-technisch bedingten Umsetzungsschwierigkeiten auf kommunaler Ebene, die eine flächendeckende

Umsetzung zum Jahresende infrage stellen,

− noch für die Gewährleistung der notwendigen Rechtssicherheit,

− noch für eine auch nur annähernd faire Verantwortungsaufteilung bei der

Lösung eines staatlich verursachten Problems,

− noch für eine Anschlussfähigkeit seiner „Lösung“ etwa an die bestehenden

Maßstäbe der Steuerkraftermittlung im kommunalen Finanzausgleich in

NRW oder an das bestehende kommunale Haushaltsrecht.“

{kind=link}

Bundesministerium der Finanzen.

Information zu Fragen zur Grundsteuerreform 26.5.2024

Zitat: Punkt 3.3 Nach steuerlichen Grundsätzen ergibt sich die Grenze für die Festsetzung der Hebesätze aus dem Gebot, die Steuerpflichtigen nicht übermäßig zu belasten und ihre Vermögensverhältnisse nicht grundlegend zu beeinträchtigen. Die Grundsteuer darf also nicht zu einer Erdrosselungssteuer werden. Darüber hinaus gilt in einem Rechtsstaat das Willkürverbot. Den Gemeinden werden bei einer Erhöhung der Hebesätze insoweit also verfassungsrechtliche Grenzen gesetzt“ Zitat Ende

Es war zu erwarten dass gegen allen Beteuerungen im Vorfeld auf die Bürger erneut eine deftige Steuererhöhung zukommen wird.

Allein schon die drastische Erhöhung der Bodenrichtwerte von 2019 bis 2023 um +35% in den meisten Ortsteilen von Unna waren entsprechende Vorzeichen.

Dass nun die Hebesetze weiter angehoben werden ist nicht vertretbar.

Aber so ist das wenn Dilettanten ein neues Gesetz, das eigentlich die Ungleichbehandlung aufheben und eine Vereinfachung darstellen sollte, eine Reform erarbeiten und umsetzen

Bei den Aufstellungen des Kämmerers vermisse ich die Mehreinnahmen der Gewerbesteuer die ab 2025 deutlich erhöht wird mit der Begründung des BM dass eine Entlastung der Betriebe bei der Grundsteuer eintritt die zu entsprechenden Mindereinnahmen führt.

Da die neue Grundsteuer Aufkommensneutral sein soll ist diese Erhöhung gedanklich mit einzubeziehen und bei der Grundsteuereinnahme einzurechnen.

Aber ein weiteres mal wird Missmanagement der Verwaltung und der GrünSchwarzen Ratsmehrheit zu einer Mehrbelastung der Bürger führen.

Frage mich nur wie es CDU Ratsmitgliedern möglich war unter diesen Voraussetzungen die Ablehnung der Höffner Ansiedlung mit deutlicher Steuereinnahme, bei der mehr als fragwürdigen Abstimmung, mit zu tragen.

Um die Grundsteuer wird es mit Sicherheit noch heftige Diskussionen geben, Gremling. Wir werden das natürlich begleiten.

[…] Teuer wirken die Pläne erst recht auf dem frisch offenbar gewordenen Hintergrund, dass durch die Neubemessung der Grundsteuer B laut Berechnung des Kämmerers 3 Mio. Euro in der Haushaltskasse fehlen werden – die mit einer Erhöhung der Grundbesitzabgabe auf über 1000 Punkte gegenfinanziert werden müsste. […]