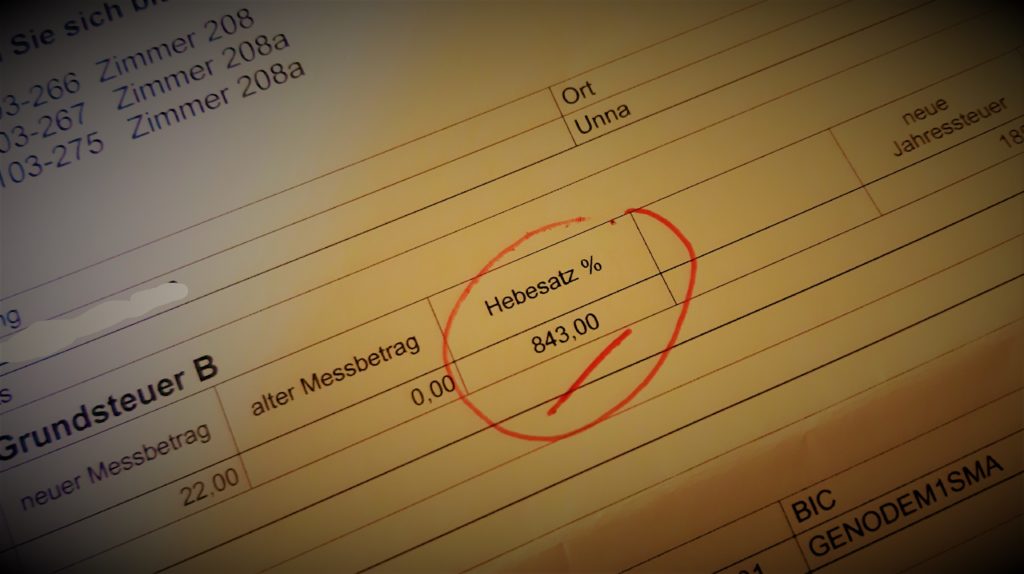

Bis Klarheit darüber herrscht, ob unterschiedlich hohe Grundsteuern für Wohn- und Nichtwohngrundstücke nun rechtlich erlaubt sind oder nicht, legt die Stadt Unna die Einziehung der Grundsteuer B für Nichtwohngrundstücke auf Eis.

Das kündigte am Schluss der Ratssitzung am Donnerstagabend (18. 12.), als die Hälfte der Pressevertreter bereits weg war, Bürgermeister Dirk Wigant unter „Mitteilungen“ an.

In der Praxis heißt das, dass die Stadt die Grundsteuer B Anfang 2026 zunächst nur für Wohngrundstücke einziehen bzw. einfordern wird, während sie bei Nichtwohngrundstücken bis zur Klärung wartet, was denn nun tatsächlich rechtlich unangreifbar ist.

Wie berichtet, gehört die Kreisstadt zu den vielen Städten in NRW, die für Wohn- und Nichtwohnimmobilien stark unterschiedliche Grundsteuern erheben. Diese Praxis, die das Land NRW gestattet hat, schlug das Verwaltungsgericht Gelsenkirchen vor zwei Wochen unter anderem Unnas Nachbarstädten Dortmund und Hamm um die Ohren.

Sollten differenzierte Hebesätze grundsätzlich für unrechtmäßig erklärt werden, ist davon auszugehen, dass die betreffenden Städte die Abgabe für Wohnimmobilien drastisch anheben (müssen), um noch größere Löcher in ihren Haushaltskassen zu vermeiden.

Worum geht es?

Das Verwaltungsgericht Gelsenkirchen hatte die bisherige Grundsteuerdifferenzierung zu Lasten von Nichtwohngrundstücken in mehreren NRW-Städten mit Urteilen vom 4. Dezember für unzulässig erklärt.

In Kamen wurde der Haushaltsbeschluss deshalb auf Februar 2026 verschoben.

Und auch die Kreisstadt ist betroffen. Auch ihr Rat beschloss unterschiedliche Hebesätze für Wohn- und Nichtwohngrundstücke.

Die Verwaltungsspitze von Unna wollte den Haushalt eigentlich am 18. Dezember vom Rat beschließen lassen. Die SPD beantragte jedoch gemeinsam mit der Fraktion Die Linke.Volt erfolgreich, allein schon wegen der Kürze der Beratungszeit den Beschluss auf Februar 2026 zu verschieben. Der Antrag wurde mit großer Mehrheit angenommen.

Zumal jetzt durch die neu angefachte Grundsteuerdiskussion noch größere finanzielle Unklarheit herrscht.

Das Verwaltungsgericht erklärte , dass unterschiedliche Hebesätze für Wohn- und Nichtwohngrundstücke ohne ausreichenden rechtlichen Grund gegen den verfassungsrechtlichen Grundsatz der Steuergerechtigkeit verstoßen.

Fiskalische Gründe allein reichten hierfür nicht aus.

So lange also unklar ist, ob und in welchem Umfang eine Differenzierung der Hebesätze künftig überhaupt noch zulässig sein wird, können die davon betroffenenen Städte keine tragfähigen und rechtssicheren Planungen für das Haushaltsjahr 2026 vorlegen.

Die Konsequenzen könnten höhere Grundsteuern für beide Arten von Grundstücken sein.

Das Urteil enthält sowohl die Zulassung einer Berufung beim Oberverwaltungsgericht für das Land NRW als auch die Möglichkeit einer Sprungrevision zum Bundesverwaltungsgericht.

Das Verwaltungsgericht Gelsenkirchen begründet seine Entscheidung wörtlich wie folgt:

Grundsteuer in NRW: Höhere Hebesätze für Nichtwohngrundstücke aus fiskalischen Gründen verstoßen gegen den Grundsatz der Steuergerechtigkeit

04.12.2025

Die von den Städten Bochum, Essen, Dortmund und Gelsenkirchen festgelegten höheren Hebesätze zur Bestimmung der Grundsteuer für in der jeweiligen Gemeinde liegende Nichtwohngrundstücke verstoßen gegen den verfassungsrechtlichen Grundsatz der Steuergerechtigkeit.

Darauf basierende Grundsteuerbescheide sind rechtswidrig. Dies hat das Verwaltungsgericht Gelsenkirchen mit Urteilen vom 4. Dezember 2025 entschieden.

Die Klägerinnen und Kläger sind Eigentümer von Grundstücken in der jeweilig beklagten Gemeinde. Sie klagen gegen Grundsteuerbescheide, mit denen die Gemeinde die Grundsteuer für ihre Grundstücke festgesetzt hat.

Diese Grundstücke hatten die zuständigen Finanzämter jeweils im Grundsteuerwertbescheid für das Verwaltungsgericht bindend als Nichtwohngrundstück eingeordnet.

Es handelt sich um Geschäfts-/Gewerbegrundstücke und um unbebaute Grundstücke.

In allen vier Verfahren hat die jeweilige für 2025 geltende Gemeindesatzung über den Grundsteuerhebesatz für die Grundsteuer B unterschiedliche Hebesätze für „Wohngrundstücke“ und „Nichtwohngrundstücke“ vorgeschrieben. Damit haben die Gemeinden von einer ihnen durch das Land Nordrhein-Westfalen im Zuge der Reform des Grundsteuerrechts eingeräumten Möglichkeit Gebrauch gemacht.

„Wohngrundstücke“ in diesem Sinne sind Grundstücke mit Einfamilien- und Zweifamilienhäusern, Mietwohngrundstücke und Wohnungseigentum.

Die beklagten Städte wollten durch die differenzierten Hebesätze u.a. die Wohnnebenkosten aus sozial- und gesellschaftspolitischen Gründen reduzieren oder zumindest auf dem bisherigen Niveau halten. Die dadurch verminderten Grundsteuereinnahmen sollten die höheren Hebesätze für Nichtwohngrundstücke ausgleichen.

Die Klägerinnen und Kläger sehen sich gegenüber Eigentümern von Wohngrundstücken ungerechtfertigt benachteiligt.

Die 5. Kammer des Verwaltungsgerichts Gelsenkirchen gab den Klägerinnen und Klägern recht und hat die sie betreffenden Grundsteuerbescheide aufgehoben.

Die höheren Hebesätze für die Besteuerung der Nichtwohngrundstücke in den Satzungen der Gemeinden verstoßen gegen den verfassungsrechtlichen Grundsatz der Steuergerechtigkeit. Sie benachteiligen die Eigentümer von Nichtwohngrundstücken ohne rechtlich tragfähigen Grund gegenüber den Eigentümern von Wohngrundstücken.

Bei dem gleichen Steuergegenstand sind einheitliche Hebesätze steuergerecht. Abweichungen durch unterschiedliche Hebesätze sind zu rechtfertigen. Hierfür reichen rein fiskalische Gründe nicht aus.

Die Abweichungen von einem einheitlichen Hebesatz nach unten zur Privilegierung von Wohngrundstücken durch niedrigere Hebesätze können sachlich durch Gemeinwohlzwecke gerechtfertigt sein, wenn sie einen Anstieg der Wohnkosten vermeiden sollen. Jedoch finden sich zur Überzeugung der Kammer keine sachlichen Gründe für die Abweichungen von einem einheitlichen Hebesatz nach oben durch die höheren Hebesätze für die Nichtwohngrundstücke.

Diese dienten dazu, das Gesamtaufkommen der Grundsteuer für die Gemeinden nicht deutlich unter das Vorjahresaufkommen sinken zu lassen, wenn der Hebesatz für Wohngrundstücke niedriger bestimmt wurde. Dieser rein fiskalische Zweck eignet sich nicht als Rechtfertigung für die erhöhten Hebesätze zulasten der Nichtwohngrundstücke.

Die Urteile sind noch nicht rechtskräftig. Die Kammer hat die Berufung bei dem Oberverwaltungsgericht für das Land Nordrhein-Westfalen und die Sprungrevision bei dem Bundesverwaltungsgericht zugelassen.

Aktenzeichen: 5 K 2074/25 (Essen), 5 K 3234/25 (Bochum), 5 K 3699/25 (Dortmund), 5 K 5238/25 (Gelsenkirchen).

: „Die Zukunft umarmen“ mit bis zu 12 Shopping-Sonntagen – „Das belebt die Cities und hilft der Wirtschaft“")

: „Keine zusätzlichen Einwanderer aus Spanien!“")

informiert sich über Bodycams im Klinikum DO")

fällt beinahe auf „Enkelin“ herein")

im letzten Moment aus der Lippe – Absperrung gegen Gaffer")

{kind=link}

[…] Wie berichtet, hat sich die Kreisstadt für unterschiedliche Hebesätze zwischen den beiden Grundstücksarten entschieden – das Verwaltungsgericht Gelsenkirchen hat jedoch just diese Differenzierung Ende letzten Jahres mehreren Städten um die Ohren geschlagen, so auch Unnas großen Nachbarstädten Dortmund und Hamm. […]